达尔文5号焕新版投保规则

等待期:90天

投保年龄:28天-55周岁

保障期限:至70周岁/终身

达尔文5号焕新版保障内容

达尔文5号焕新版,高发疾病保障全面,额外赔付金额高,整体性价比很不错。

基本保障责任方面

重症保障:达尔文5号焕新版是当前最高的赔付力度了,60岁前得重疾,赔180%的基本保额,假设买45万的保额,一般产品确诊重疾只赔45万,达尔文5号焕新版60岁前赔81万,60岁后赔45万,等于多拿了36万。

中症保障:赔60%的基本保额,如果是60岁前确诊合同内约定的25种中症,额外赔15%的基本保额;

轻症保障:赔30%的基本保额,如果是60岁前确诊合同内约定的55种轻症,额外赔10%的基本保额。

达尔文5号焕新版,中、轻症的额外赔,没有必须是某种特定疾病的要求,间接加大了获赔的概率,非常实用,假设老王买了45万的基本保额,60岁前得了某种中症,那么赔60%+15%=75%保额,也就是33.75万,能多拿6.75万。

自带癌症晚期额外赔30%保额

这是达尔文5号焕新版的一个独家特色:60岁前初次确诊癌症晚期,有额外30%的赔付力度。

举个例子,老王买45万保额,60岁前确诊癌症赔180%保额,也就是81万。如果他不幸确诊的是癌症晚期,那么再赔30%,13.5万,一共可以拿到94.5万,是基本保额的2.1倍。

这个保障在我看来很实用,大家都知道,癌症是非常高发的。而绝大部分的癌症在早期是没有任何症状的,直接就导致了很多癌症一发现,往往就是晚期。

癌症一旦到了晚期,治疗难度就会成倍增加,需要的花费只会更多。达尔文5号焕新版针对癌症晚期能额外多赔30%,代表着到手的理赔款更多了,这点保障真的很好。

达尔文5号焕新版购买建议

1、预算有限,买基础责任,选定期:30岁男性,买45万保额,仅基础责任,保到终身的话,每年保费仅需6210元,平均到每月也就356元。这些钱能买到这么实在的保障,挺划算。

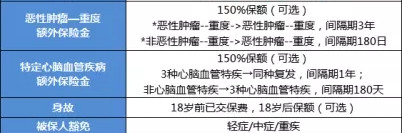

2、考虑性价比,买基础责任+终身+恶性肿瘤扩展金:终身的保障肯定会比定期好,毕竟年龄越大越容易生病。老了后也没有收入,得病后能拿到笔钱看病很重要!恶性肿瘤扩展金也建议加上。毕竟每个人一辈子有1/4的可能性患癌,而癌症的复发和转移概率很高。把癌症的保障做好,肯定不会吃亏,重点是加上这个责任,也不贵,每年就多个几百块。

3、想保障更全面,买基础+恶性肿瘤扩展金+特定心脑血管疾病扩展金:想保障更全面,可以加上它的特定心脑血管疾病责任。如果本身有心脑血管病的家族病史,或者体重超重,那最好加上,这两类人群更容易罹患特定心脑血管疾病。

达尔文5号焕新版重疾的优缺点:

优点:

60岁前重疾赔180%,中症赔75%,轻症赔40%

癌症、心脑血管二次赔150%

癌症晚期最高可赔210%

缺点:

心脑血管二次赔,严重脑中风后遗症只保新发,不保复发

保额偏低,最高46万