那么作为保险行业的龙头,新上市这款重疾险如何?今日和小沃一起通过平安福上福20优缺点看一下这款产品是否值得买。

一、平安福上福20基本内容介绍:

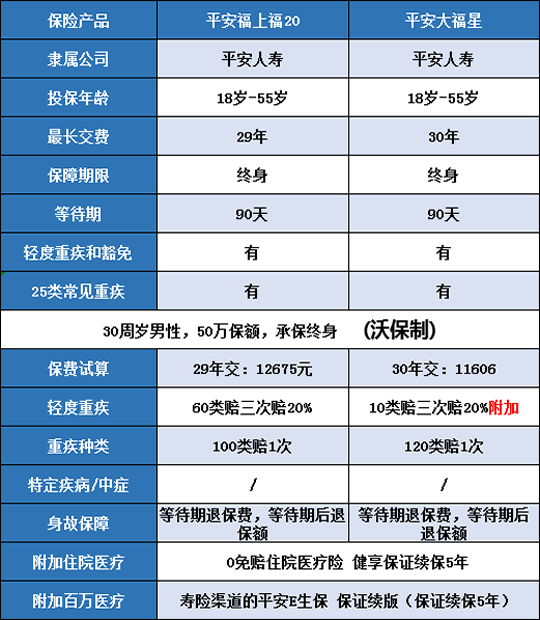

先看图:

二、平安福上福20优缺点分析

优势:

(1)跟随潮流,升级为主险重疾:

福上福20,之前是主险寿险+附加重疾的方式出售的,目前调整为单一重疾主险形态,并且重疾理赔之后,附加险0免赔健享医疗+平安e生保可以继续报销,假设发生了肝癌,买了50万赔50万,重疾险、小额医疗险、百万医疗险住院费用三者报销不冲突。

换句话说,赔了重疾险,附加险不会终止。避免不少保险大咖说的说共保额,买一份重疾险交两份钱(寿险+重疾)的说法。

(2)附加医疗险组合实用性非常强:

▲无免赔医疗险:健享人生住院医疗险保证续保5年,这类0免赔医疗,实用性很广泛,面向于高血压、高血糖等慢性病患者长期住院看门诊等非常好,如果是由于血糖引起的住院,间隔30天后还能继续报销,额度非常高。

▲百万医疗险:平安e生保有很多个版本,而平安人寿的e生保保证续保版,可以保证续保5年,加上有住院垫付功能,对于癌症、器官移植等大病患者非常有用。

(3)早期癌症赔付佳:

轻疾中,原位癌是最高发的,福上福20版的早期病变、皮肤癌和原位癌各赔一次,其他公司只能赔其中一个。

劣势:

(1)轻疾保障上有不足:都说是分析平安福上福20优缺点,那么它的短板也比较明显,轻疾上值得留意的细节有二大点:

▲轻疾赔付比例低:

目前市面上的覆盖轻疾的重疾险,轻疾赔付比例是保额30%以上,有的高达保额40%-45%,这款产品赔付比例颇低,只有保额20%;

▲有少量隐形分组:

保60类轻疾,不过疾病种类不实际,假设消费者罹患了不典型心机梗塞、轻疾中提供的冠状动脉介入术、激光心肌血运重建术都不能赔了。

(2)交费过于高端:

对于这种情况,可以买一哥平安福上福20最低保额,搭配好医疗险组合,再通过钢铁侠1号或者百年康惠保2020等性价比高的互联网重疾险加大保额。

三、平安福上福20值得买吗?

严格上来说,平安的重疾险(如大福星、平安福、福上福)都是买的险种组合形式,就是险种组合优势强,加上平安国内到处都有网点,如果考虑性价比的话,可以把平安福上福20保额买最低,搭配好医疗险组合,再通过线上保险加大重疾保额。这样既可保障有续保性很好的医疗险,又可以同时拥有线上+线下重疾险。

关于平安福上福20优缺点分析、平安福上福20值得买吗的内容就介绍到这里了,或许大家还关心这款产品一年交多少钱,靠谱性等问题,由于篇幅有限,就不过于累赘了。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!