弘康恒康保是是恒大经纪和弘康人寿定制的专属重疾险,尽管还没有正式上线,但是已经在重疾险市场中引起骚动。

不仅重疾赔付多达6次,中症赔付比例还高达70%,让人眼前一亮!

把保障的灵活性发挥到极致,多项可选责任让投保人自由选择。

那么弘康恒康保具体保障如何呢?有哪些优缺点?出险后能赔多少?让我们一起来看看吧!

一、弘康恒康保保什么?条款解析

1. 投保规则:保险杠杆比较高

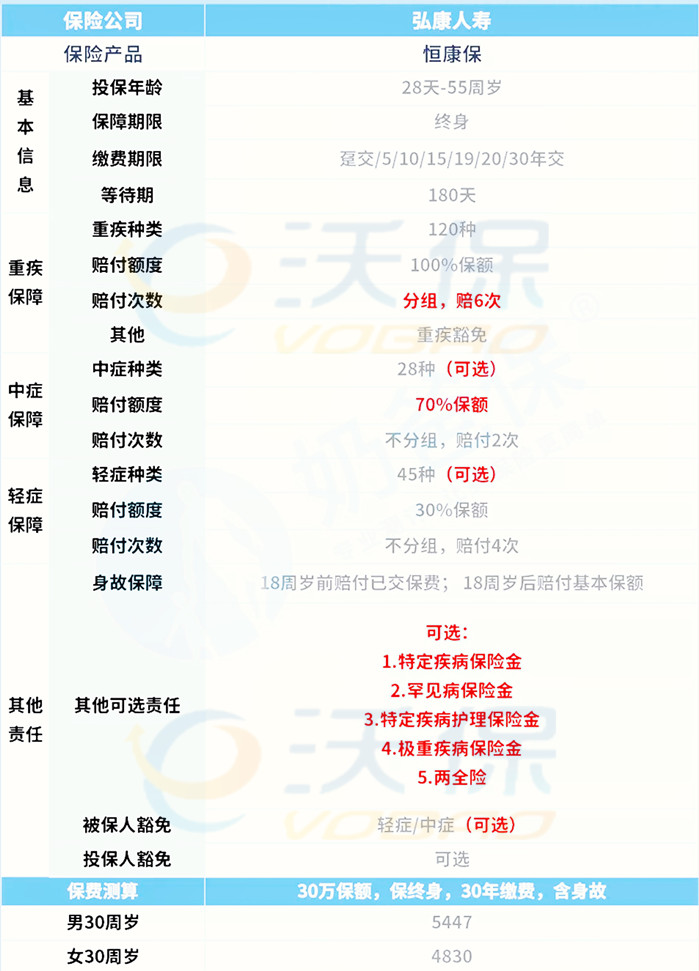

弘康恒康保主要为出生满28天到55周岁人群提供保障。保障期限为终身,最长缴费期限为30年。可以充分发挥保险杠杆作用,减轻投保人的经济负担。

不过这款产品的等待期有180天,相比起主流产品90天的等待期,有点不足。

2. 基础保障:重疾保障全面

弘康恒康保的基础保障只有重疾和身故,它一共保障120种重疾,分6组赔付6次。

这款产品虽然重疾保障全面,但是分组的设计,在一定程度上提高了理赔门槛,对被保人并不是十分友好。

3. 可选责任:疾病保险金丰富,两全险让保费“不白交”

弘康恒康保的可选责任可以说非常丰富。因为它将主流产品作为必选责任的中轻症也变为可选责任,增加了产品的灵活度。

这款产品保障28种中症,赔付比例高达70%,针对45种轻症,赔付比例为30%。同时还有各种疾病保险金,如特疾、罕疾、特定疾病护理金、极重疾病保险金。大家可以根据需求灵活选择附加这些保险金。

而且还可以附加两全险,对于担心保费“白交”的人群而言或许是不错的选择。

4. 保费测算

根据保费测算,30岁男性投保30万保额,选择基础责任,30年缴费,年交保费为5447元。

二、弘康恒康保优点介绍

(1)重疾分组合理

这是一款分组多次赔付的重疾险产品,120种重疾分为6组最多可赔6次,其中恶性肿瘤单独分组,不影响其他重疾的理赔,有利于重疾多次赔付。

(2)中症赔付额度高

市面上大多重疾险的中症责任通常只赔50%、60%保额,而这款产品的中症每次可赔70%保额,赔付比例高。

(3)可选特疾额外赔

这款产品可选择特疾保障,覆盖10种青少年特疾、13种男性特疾、13种女性特疾以及10种老年特疾保障,确诊青少年特疾或男性女性特疾可额外赔100%保额,确诊老年特疾可额外赔50%保额。

(4)投保灵活

这款产品只有重疾和身故责任是必选责任,其他责任可自由选择,投保很灵活。

三、弘康恒康保出险后赔多少钱?

为了让小伙伴更好理解,列举一个例子来看看弘康恒康保重大疾病保险具体能赔多少钱。

冰女士为自己的老公廖先生投保了一份弘康恒康保重大疾病保险:

保额35万,分30年交,附加投保人豁免、中轻症保障、特疾保障以及极重疾保障。

冰女生40岁时不幸身故,廖先生的保单则能豁免后续的保费,不用再交钱。

而同年,廖先生被查出患有原位癌,属于轻症的赔付范围,这时廖先生能获得10.5万的理赔金。

廖先生50岁时,被确诊为严重脑中风后遗症,该病即属于重疾赔付范围,也在特定疾病的保障范围,还是极重疾病的“管辖范围”。

所以廖先生一共能获得:35万*100%(重疾)+35万*100%(特疾)+35万*50%(极重)=87.5万。

以上,通过弘康恒康保重大疾病保险的理赔,廖先生一共能拿到98万元,而且大部分的保费已经豁免。

总结:

弘康人寿恒康保可选责任丰富,保障灵活,可以为被保人提供各个年龄段的特定疾病保障,而且可附加两全险,到期返还保费。综合来看,弘康人寿恒康保的保障还是不错的,值得我们关注。

如果您还想了解更多弘康恒康保重大疾病保险相关信息,或有其他问题,可以直接点击下方“免费获取方案”或是右侧的“在线咨询”,会有保险专家免费为您服务哦!