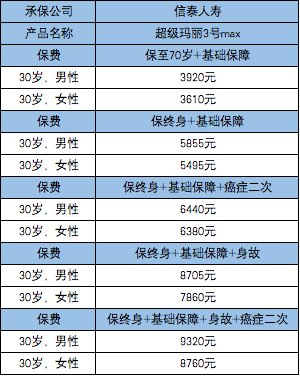

我们直接来看看产品信息:

由图可知,超级玛丽3号max保障责任有质的飞跃,60岁前重疾、中症、轻症都可额外赔付,加强了家庭责任最重阶段保障。

1、重疾、中症、轻症额外赔付

60岁(不含)前首次确诊合同约定的重疾、中症、轻症,同时达到合同约束的理赔标准,可分别额外赔付80%、15%、10%基本保额。

比如,30岁男性投保超级玛丽3号max,保额50万:

60岁前重疾:赔付50万*180%=90万

60岁前中症:赔付50万*75%=37.5万

60岁前轻症:赔付50万*55%=27.5万

这任何一个数字,都是目前整个保险行业最高值。

2、癌症、特定心脑血管疾病二次赔付比例高

可选择附加癌症二次赔付、心脑血管疾病二次赔付,已经是目前重疾险市场常规设置。

区别在于二次赔付间隔期、二次赔付比例、心脑血管疾病二次赔付保新发还是复发。

间隔期方面,超级玛丽3号max保持常规设置;

二次赔付比例,市场主流是120%,而超级玛丽3号max可赔付150%。

比如,30岁女性投保超级玛丽3号max,保额50万,40岁不幸确诊乳腺癌,4年后乳腺癌复发,可赔付:

50万(重疾赔付)+50万*80%(重疾额外赔付)+50万*150%(癌症二次赔付)=165万

心脑血管疾病二次赔付,保脑中风后遗症、冠状动脉搭桥术、急性心肌梗塞3种重疾。

需要注意的是,虽然宣传是创造性加入了对脑中风后遗症的二次赔付,但要求必须是区别于首次的新发,这无疑让理赔难度更大。

但可以保冠状动脉搭桥术、急性心肌梗塞二次复发,还是非常合理。

因为,根据临床医学数据和医学文献,心脑血管疾病复发概率要远高于新发概率。

3、身故责任可选

超级玛丽3号max保持了信泰人寿的一贯做法,将身故责任设置为可选,投保人可根据自己喜好和需求选择是否附加身故责任。

刚才也说了。这一款产品的重疾保障非常出色,来仔细看看:

详细分析:

1、重疾保障

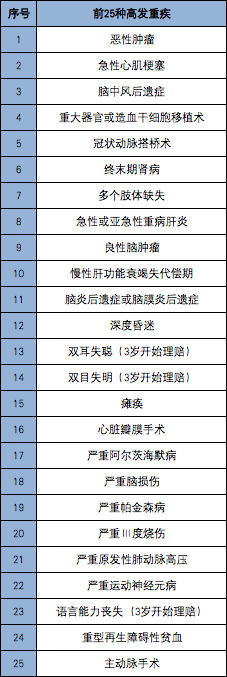

超级玛丽3号max包含110种重疾病种,包括保险行业协会统一规定的25种高发重疾。

这25种重疾,属于国内保险行业规范,不管是赔付标准还是疾病定义,甚至是排序,国内各家公司无差别。

60周岁(不含)前罹患重疾并达到合同约束的赔付标准,超级玛丽3号max可额外赔付80%基本保额。

2、轻症、中症保障

轻症、中症保障责任优质,这是超级玛丽3号max的最大特点。

12种高发轻症全面

12种高发轻症,超级玛丽3号max重疾险没有缺失,其中将高发轻症轻微脑中风提升至中症,赔付比例提高。

需要注意的是,轻微脑中风理赔标准较严:

常规条款要求“肌力鉴定”和“基本生活活动”二者只要有一个符合即可赔付,但超级玛丽3号max要求必须做肌力鉴定才能赔付。

换句话说,理赔门槛变高了。

轻症、中症额外赔付

超级玛丽3号max中症不分组可赔2次,每次给付60%基本保额;轻症不分组可赔3次,每次给付45%基本保额。

但如果60岁(不含)前确诊中症,可额外赔付15%基本保额;

60岁(不含)前确诊轻症,可额外赔付10%基本保额;

此外,不同部位原位癌也可额外再赔一次,给付45%基本保额。

超级玛丽3号max怎么样?一年多少钱?

分别以30岁男性、女性为例,选择保额50万、30年交,来看看选择不同投保计划下的价格:

价格方面,超级玛丽3号max并不是最便宜,但综合保险责任,这个价格并不贵。

当然,每个人可根据自己的喜好和预算选择不同的投保方案。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!